Incluso los inversores más experimentados, ante colapsos del mercado como el registrado en febrero de 2020, probablemente se habrán sentido tentados a desinvertir o, al menos, a no invertir más dinero. Sin embargo, la coherencia recompensa a los inversores. Tanto es así que quienes han logrado controlar sus emociones y han seguido invirtiendo regularmente a pesar de la propagación del pánico pandémico ya podrían registrar un 36% de ganancia.

eso es lo que calcula Dame5 – la hucha digital para gestionar el ahorro que permite reservar pequeñas cantidades, a partir de 1 euro, a través de un smartphone e invertirlas en fondos mutuos de inversión – que, mediante una simulación práctica, compara dos comportamientos de inversión opuestos ante una crisis de mercado situación como la que hemos vivido en los últimos tres años, poniendo de relieve cómo Las decisiones de los inversores pueden influir negativa o positivamente en el rendimiento de sus carteras.

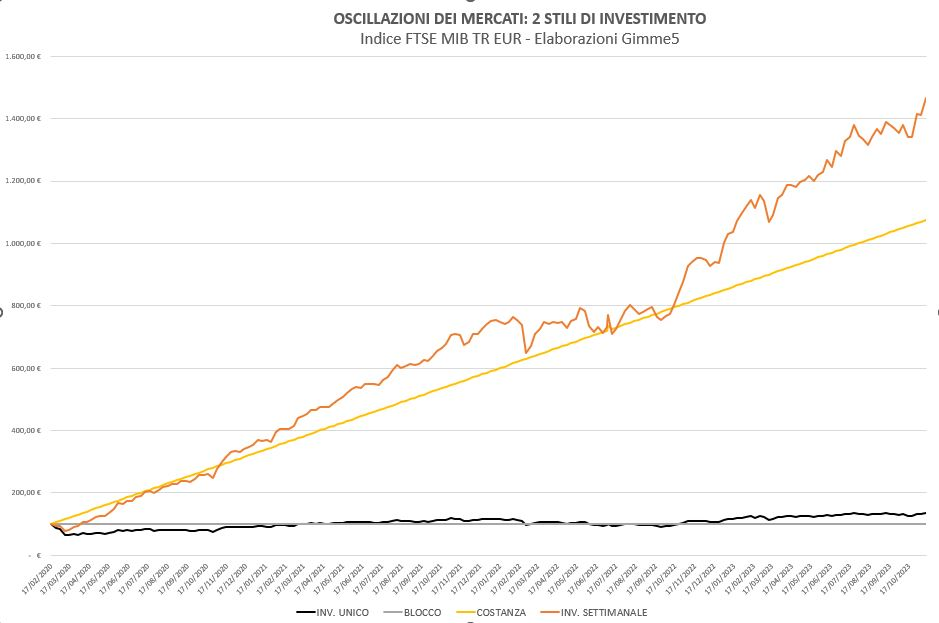

La simulación, realizada sobre el índice de mercado FTSE MIB TR EUR, analiza los resultados que dos inversores podrían haber obtenido siguiendo dos estilos de inversión diferentes, “Locked” y “Constant”, en período comprendido entre febrero de 2020, cuando el estallido de la pandemia provocó el colapso de los mercados, y noviembre de 2023, pasando por las fluctuaciones provocadas por el conflicto en Ucrania durante 2022 y la crisis en Medio Oriente en octubre de 2023:

- El inversor bloqueado invirtió 100 euros a principios de 2020 y, con la caída de los mercados, optó por no desinvertir para evitar cristalizar la pérdida, pero dejó de invertir más dinero, manteniendo sólo el capital inicial;

- El inversor constante, además de los 100 euros iniciales invertidos en enero de 2020, ha decidido seguir invirtiendo 5 euros cada semana, independientemente de la tendencia del mercado.

la cartera deinversor bloqueado a pocos días del inicio de la inversión habría registrado una pérdida del 36%, a finales de septiembre de 2022 habría sido del 9%, mientras que a la fecha la pérdida se habría convertido en una ganancia de aproximadamente el 36% y la cartera ascendería a 136,55 euros.

Incluso la billeterainversor constante, que a lo largo de los años ha invertido un total de 1.075 euros, a los pocos días de la inversión (marzo de 2020) habría registrado una pérdida del 33%, a finales de septiembre de 2022 habría sido del 3%, mientras que hasta la fecha el la pérdida se habría convertido en una ganancia del 36% y la cartera ascendería a 1.464,78 euros.

Aunque en términos de puntos porcentuales la diferencia entre los rendimientos de las dos inversiones es cero, en términos relativos el delta es grande (como se destaca en el gráfico siguiente) y, si el marco temporal de la simulación hubiera sido el de largo plazo típico de la inversión en fondos mutuos, el beneficio de la coherencia probablemente habría sido aún más decisivo.

Simulación de Gimme5 PAC invirtiendo consistentemente

Por tanto, la simulación destaca la importancia de utilizar incluso sumas pequeñas, siempre que se haga de forma regular en el tiempo y sin dejarse guiar por las emociones: De hecho, la coherencia en las inversiones permite aprovechar las oportunidades que ofrece el mercado para comprar con descuento en períodos en los que las valoraciones son bajas y luego disfrutar de un mayor potencial alcista cuando los mercados se recuperan. Por ello, una planificación de inversiones enfocada a la coherencia y al largo plazo, como un plan de acumulación, con el que las inversiones siempre se realizan en momentos diferentes, asegura que el precio de compra esté constantemente mediado, reduciendo los costes al mínimo. riesgos relacionados con la inversión.

Aquellos que parecen haber comprendido plenamente la importancia de la coherencia a la hora de aprovechar los beneficios del interés compuesto son las nuevas generaciones, que, como se desprende de la última encuesta realizada a los clientes de Gimme5, han demostrado su eficacia tras el estallido de la guerra en Ucrania. los más proclives a mantener la calma, hasta el punto de que la diferencia de recaudación neta entre Millennials y Boomers fue del 187%.