Este año crecerán activos de banca privada (5,3% frente al 1,8% del resto de operadores) y habrá uno reorganización de carteraa favor de las inversiones en títulos (+12%) y en administrado/seguro (4,6%). Los pronósticos lo dicen Prometheia Y Aipb (Asociación Italiana de Banca Privada)), publicado ayer con motivo de la asamblea de miembros de 2023 y la conferencia de prensa relacionada. Veamos los datos.

Previsiones de banca privada para 2023

Allá riqueza financiera de las familias italianas crecerá en 2023 (+2,8%) sin recuperar los niveles de 2021 (3.433 vs 3.452 en 2021). La formación de flujos disponibles para invertir en activos financieros podría alcanzar un punto mínimo en los últimos 10 años debido a una disminución en la propensión a ahorrar (6,7%) y en el ingreso real disponible de los hogares (-0,9%), con una cambio en el consumo que, en cambio, seguirá siendo ligeramente positivo (+0,6%).

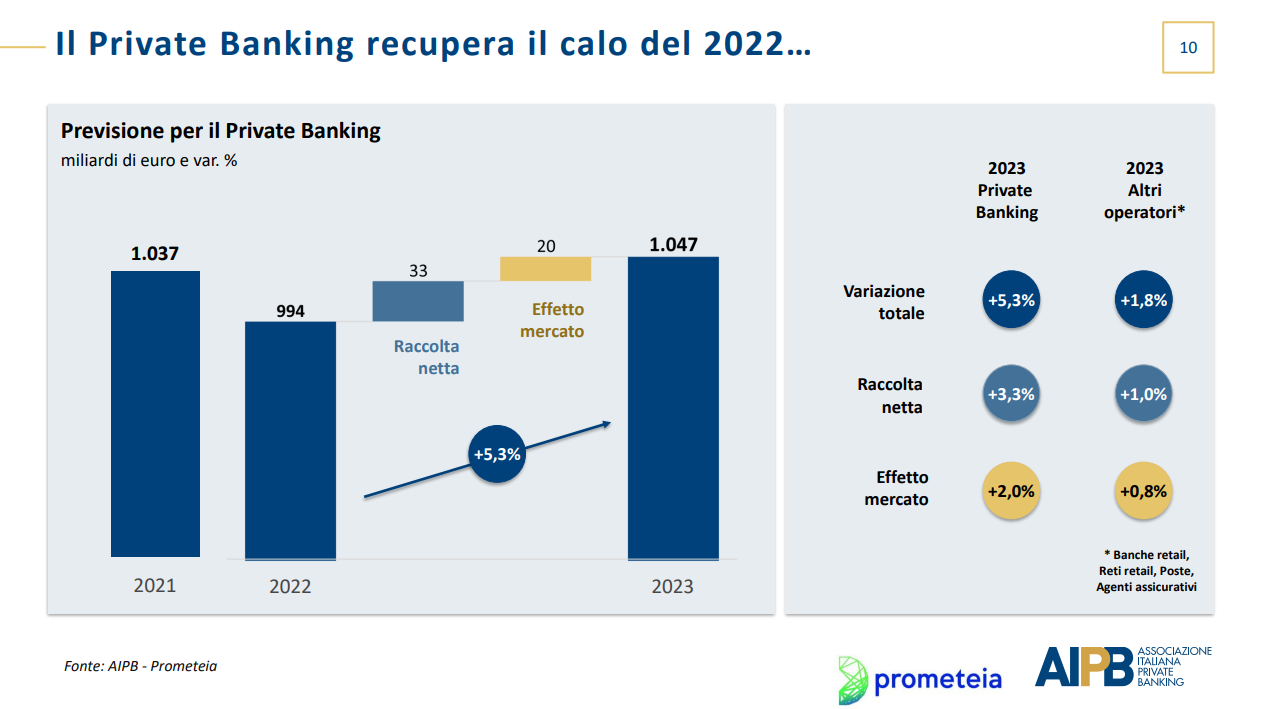

Un hermoso 2023 el activos confiados a la banca privada Certificar que 1.047 millones de euros, volviendo por encima de los niveles de 2021 y mostrando una vez más la capacidad de recuperar rápidamente las pérdidas sufridas en un año excepcionalmente negativo. La vuelta al crecimiento del sector será mucho más consistente que otros operadores del sistema (+5,3% de banca privada vs 1,8%), gracias a la mayor capacidad de atraer nueva colección (+33 mil millones vs +23 del resto de operadores) y de aprovechar las oportunidades de inversión en los mercados (+2% la valoración del patrimonio gestionado por banca privada vs 0,8% del resto de operadores).

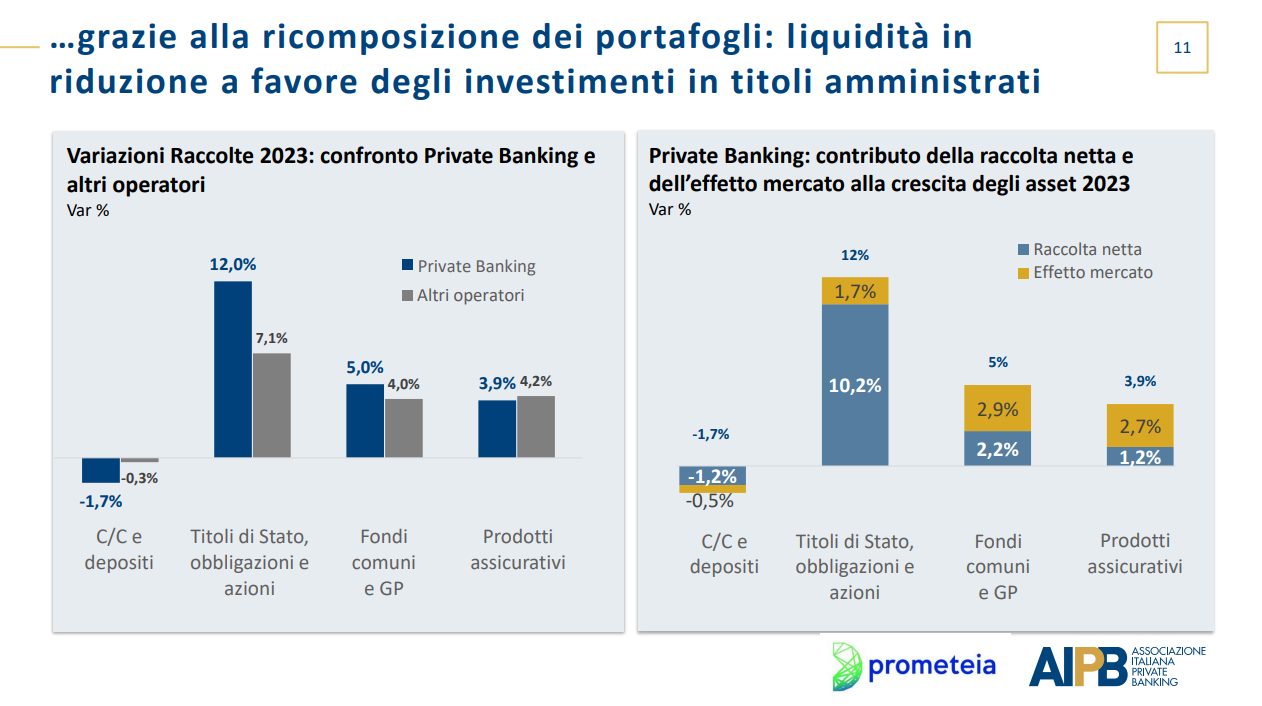

El valor de una gestión profesional de los activos privados permitirá orientar el ahorro privado hacia inversiones financieras. En 2023 continuará la proceso de reestructuración de cartera de banca privada, reduciendo la acumulación de liquidez en mayor medida que otros operadores (depósitos directos -1,7% de banca privada vs. -0,3% de otros operadores), sobre todo a favor de los depósitos administrados (12% de banca privada vs. 7,1% del resto de operadores) con una contribución muy fuerte de los nuevos depósitos (10,2% sobre 12%).

El aumento de los rendimientos de los bonos ha reabierto oportunidades de rendimiento en un sector históricamente apreciado por los hogares italianos, es decir, i cautiverio (especialmente bonos del gobierno). También en colección gestionada (gestión de fondos y activos) se espera un crecimiento superior al resto de operadores (5% de banca privada vs. 4%), gracias a la importante aportación deefecto de mercado (2,9% sobre 5%), con una previsión de mejora, durante el año, de rendimiento de las acciones y el revaluación de fondos de bonos, esperado tras el parón en la subida de tipos de interés. I productos de segurossin embargo, crecerán en línea con el resto de operadores (3,9% de banca privada vs. 4,2%). El presidente de la AIPB, andrea ragani (en la foto de arriba), comentó:

“Para el presente año, a pesar del complejo escenario macroeconómico y financiero, esperamos un continuación de la recuperación de activos gestionados por la industria privada. Impulsados por signos reconfortantes, como una desaceleración menos pronunciada del crecimiento económico y una política monetaria menos restrictiva, veremos unaceleración de las inversiones financieras, particularmente hacia el sector vínculo”.

¿Cómo fue el 2022?

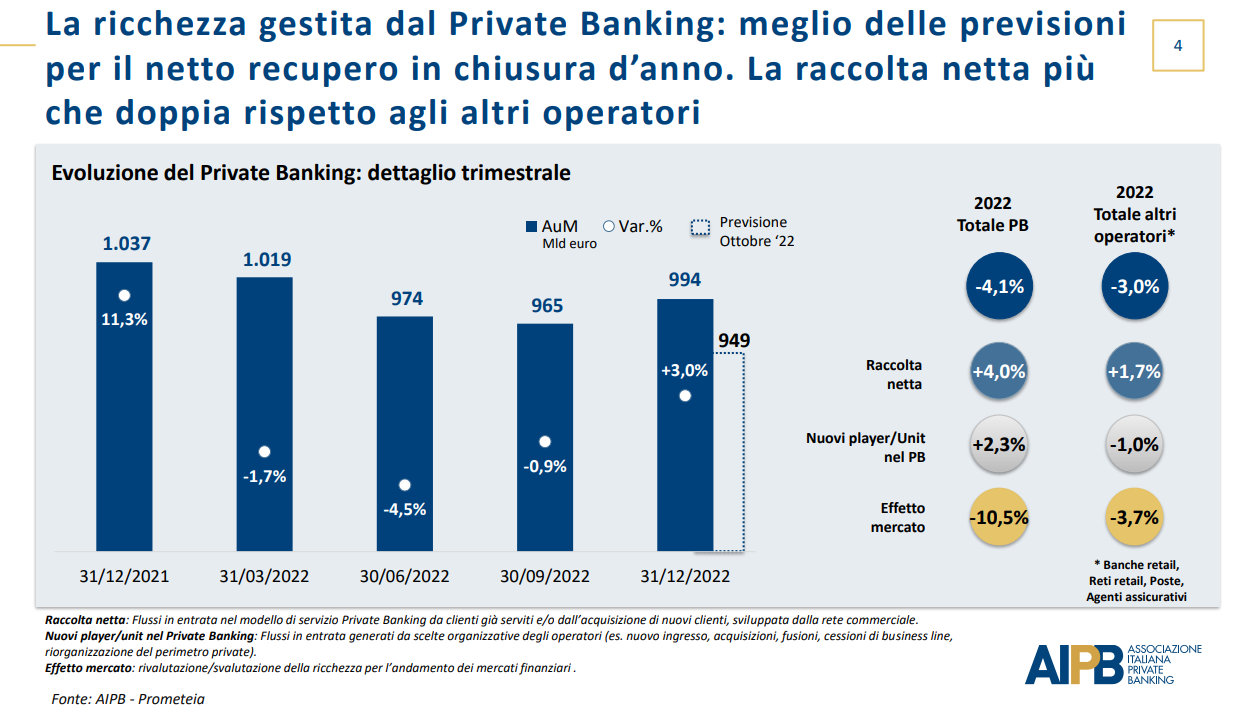

“2022 no fue un buen año tanto para las acciones como para los bonos, con una pérdida de alrededor del 20% para ambas clases de activos, lo que perjudicó a los ahorradores italianos aficionados a los bonos. Han subido los consumos para el Renacimiento y los gastos post-Covid; la renta disponible ha aumentado, pero menos que la clasificación. Esto ha llevado a una disminución en la propensión a ahorrar. Por tanto, la riqueza global ha pasado de 3.454 a 3.339 millones de euros”, explica el presidente de Aipb. Allá patrimonio gestionado por la banca privada marcó una recuperación en los últimos meses del año, cerrando mejor de lo esperado un 994 mil millones de euros (949 la previsión de octubre de 2022), pero manteniéndose por debajo de los 1.094 millones de finales de 2021. La variación de activos fue globalmente cercana a la del resto de canales (-4,1% de banca privada vs -3,0%) para el más del doble crecimiento de las entradas netas (+4,0% de banca privada vs +1,7%), a pesar de la mayor exposición de las carteras a los mercados financieros (-10,5% de banca privada vs -3,7% ).

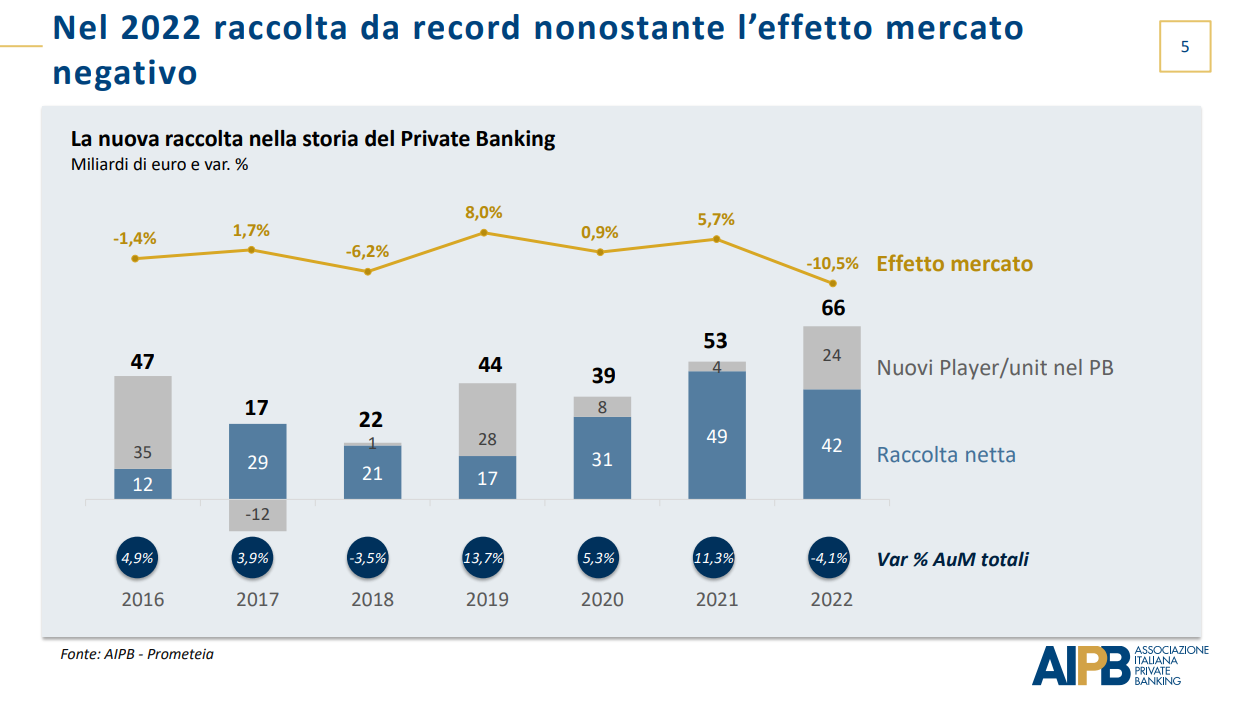

En 2022, la financiación fue récord, a pesar del efecto de mercado negativo de 10,5%. La banca privada ha demostrado su capacidad de captación tanto de clientes, como demuestran las entradas netas, como de modelo de servicio, como demuestra la entrada de nuevos operadores en su perímetro. De hecho, el sector ha logrado resultados muy positivos en términos de financiación neta (42 mil millones) y contribución de nuevos operadores (24 mil millones), registrando en general la mejor entrada en los últimos 7 años (66 mil millones frente a 53 en 2021). Acerca de los nuevos participantes en la industria, ven correo italianoRagaini destacó:

“Entran porque creen que pueden dar valor al cliente. Esto demuestra que el sector ha dado valor a lo largo del tiempo, como demuestra el aumento de la confianza de los clientes. Sin embargo, el mercado se ha expandido a diferentes modelos de servicio, por lo que tanto los banqueros privados como los clientes pueden elegir el que prefieran”.

antonella masari, secretario general de Aipb, precisó que los nuevos operadores son italianos ya activos y extranjeros que han visto oportunidades en el mercado italiano. El crecimiento de los activos privados sigue siendo limitado: en 2022 fue del 0,2 %, frente al 0,1 % de 2021. “Se están haciendo inversiones en formación en los mercados privados, pero Italia todavía está muy por detrás en este frente”, admitió Ragaini.

En general, el el flujo de riqueza hacia las inversiones fue el doble para la banca privada en comparación con otros operadores (44 contra 24). Casi el 80% de los depósitos se destinaron a valores gestionados, hacia los que fluyeron 34.000 millones de liras (frente a 14 de otros operadores). Ragaini concluyó:

“El modelo de servicio de banca privada, basado en la gestión profesional del patrimonio privado, nos permitió alcanzar en 2022 resultados por encima de lo esperado, gracias a una clara recuperación en la segunda mitad del año, a pesar de un escenario de mercado caracterizado por una drástica caída tanto en los segmentos de renta fija y renta variable”.