un operador de la ahorros administrados de seis cerrará sus puertas o será adquirida por un competidor. No solo eso: el 73% de los administradores de activos están considerando una consolidación estratégica con otro administrador de activos. el lo dice Encuesta Global de Gestión de Activos y Patrimonio 2023 De PwC, publicado ayer. El informe se basa en las últimas proyecciones de la industria y en una encuesta de PwC a 250 administradores de activos y 250 inversores institucionales. La investigación señala con el dedo a la presiones de costos y el competenciapronosticando una mayor concentración de la gestión de activos para 2027, donde los 10 principales administradores de activos controlarán aproximadamente la mitad de todos los activos de fondos mutuos a nivel mundialen comparación con el 42,5% en 2020.

Perspectivas para la gestión de activos

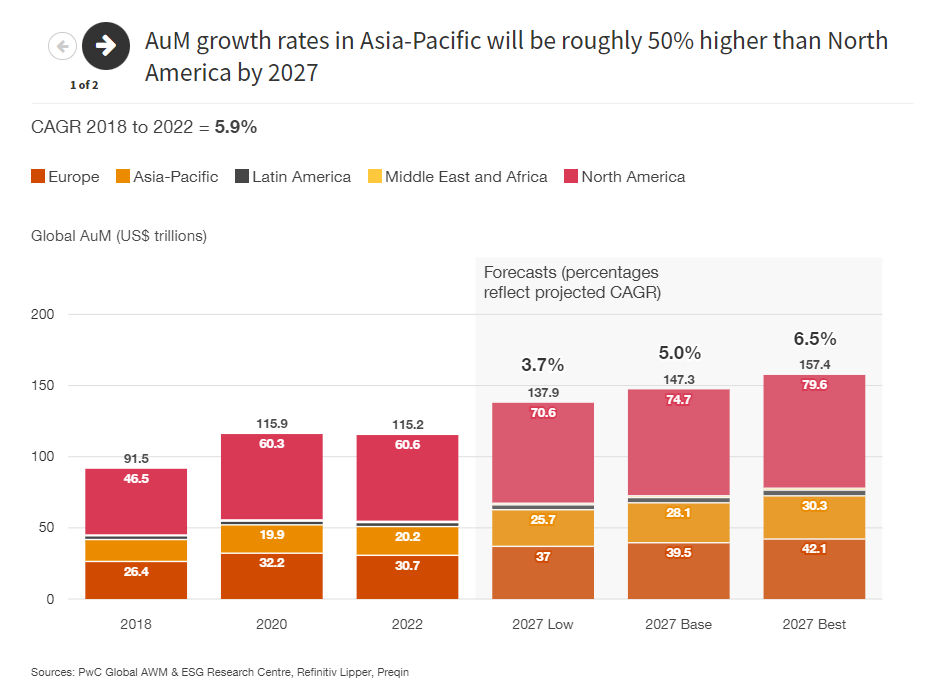

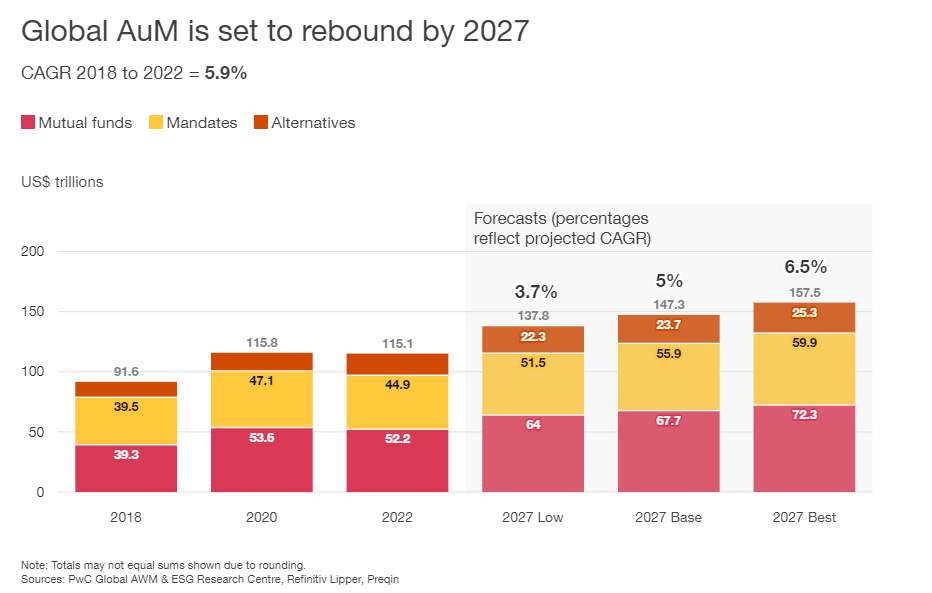

El estudio de PwC encuentra que los activos globales bajo administración (aum) cayeron a $ 115,1 billones en 2022, casi un 10% por debajo de su máximo de 2021 ($ 127,5 billones). se trataba de la mayor caída en una década. La inflación, la volatilidad del mercado y los movimientos de las tasas de interés son las principales preocupaciones de los inversores y administradores de activos durante los próximos 12 a 24 meses. Sin embargo, PwC espera una recuperación de las masas para 2027, alcanzándome $ 147,3 billones (con una tasa de crecimiento anual compuesta del 5%).

El papel de la tecnología

PwC espera un crecimiento de tecnología financiera y dioses roboasesor. Este último administrará activos para 5.900 millones de dólares para 2027, más del doble que 2,500 billones de dólares de 2022. También elindexación personalizada se está expandiendo, particularmente entre los inversores que buscan maximizar los beneficios fiscales, así como aquellos interesados en ESG, inversión de factores y construcción de carteras algorítmicas. Casi el 40% de los inversionistas institucionales planean invertir en productos de indexación personalizados en los próximos 12 a 24 meses, mientras que casi la mitad de los administradores de activos planean lanzar soluciones de indexación personalizadas. Aún desde un punto de vista tecnológico, más del 90% de los gestores de activos ya utilizan tecnologías disruptivas como AI (inteligencia artificial), big data y blockchain. Olwyn Alexander, líder global de gestión de activos y patrimonio en PwC Irlanda, es inflexible:

“Los desafíos existenciales están barriendo la industria de gestión de activos y patrimonio en medio de la agitación social, económica y geopolítica. La elección es simple: adaptarse al nuevo contexto o fracasar. El empresas que explotan efectivamente la tecnologíacomo la IA generativa y los asesores robóticos, que generan ingresos significativos a partir de clientes nuevos y existentes, diversifican su reclutamiento y brindan experiencias de cliente excepcionales, estarán bien posicionados no solo para sobrevivir, sino también para prosperar“.

le hace eco Juan Garveylíder global de servicios financieros en PwC Estados Unidos, quien dijo:

“Ya estamos viendo el surgimiento de una nuevo tipo de sociedad de inversión: Habilitado para IA, centrado en el cliente y listo para negociar en una amplia gama de tipos de activos, tanto dentro como fuera de la gestión patrimonial tradicional”.

La hazaña de las inversiones alternativas

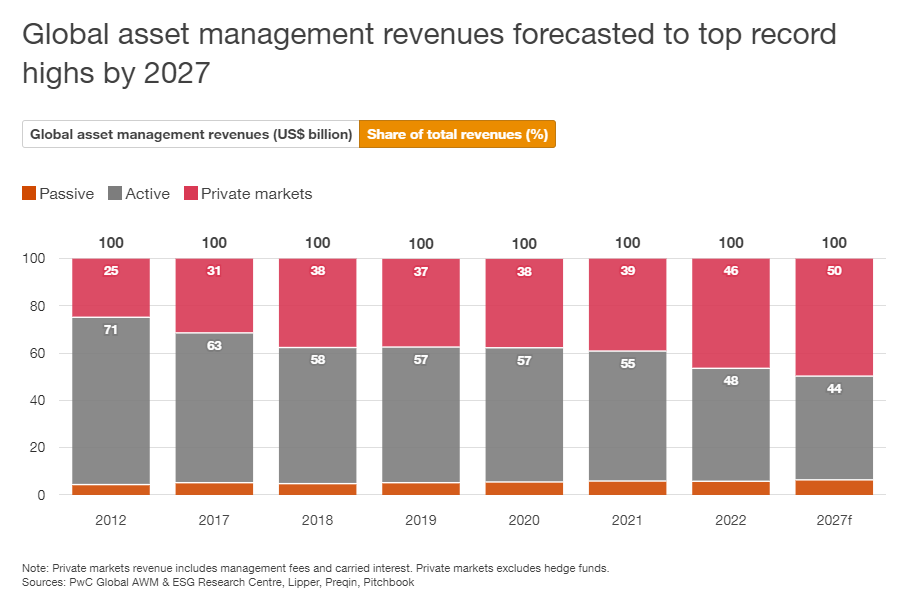

PwC también espera un crecimiento en los administradores de activos alternativos en el futuro, cuyos ingresos se recuperarán a i $ 622.1 mil millones para 2027, superando un máximo histórico de $599.4 mil millones generados en 2021. Para PwC, el auge será impulsado por un aumento continuo en los ingresos de mercados privados, que representará aproximadamente la mitad de los ingresos de los administradores de activos alternativos globales para 2027, frente al 37,6 % en 2020. Los activos privados, que representaron el 10,6 % de los activos en 2022, representarán el 49,7 % de los activos en 2027. ingresos globales. Mientras tanto, yo productos pasivos tendrá un peso limitado: solo el 6,4% de los ingresos globales para 2027, a pesar de representar el 26,4% de los activos en 2022.

¿Dónde se concentran los activos bajo gestión?

En cuanto a las masas, se concentrarán en la zona Apac (Asia-Pacífico), junto con los mercados emergentes de África y Oriente Medio. En el escenario base de PwC, las tasas de crecimiento en Asia-Pacífico serán alrededor de un 50% más altas que en América del Norte para 2027. Según la consultora, la expansión del sector en Medio Oriente, antes lenta debido al complejo entorno regulatorio, se recuperará a medida que los administradores de activos buscan nuevos mercados en los que expandirse para aumentar los ingresos.