“La banca privada debe hacer frente únicamente a los riesgos relacionados con la gestión familiar: personales, de salud, relacionados con la profesión”. Así que comenzó hoy Mauro Panebiancosocio de PWC Italialíder en gestión de activos y patrimonios, en la conferencia de Aipb (Asociación Italiana de Banca Privada)titulado “La protección privada: la última frontera de la gestión patrimonial”. andrea raganipresidente de Aipb (en la foto de arriba), explicó:

“La protección en banca privada siempre ha estado ahí, pero enfocada a protección financieragracias a diversificación“.

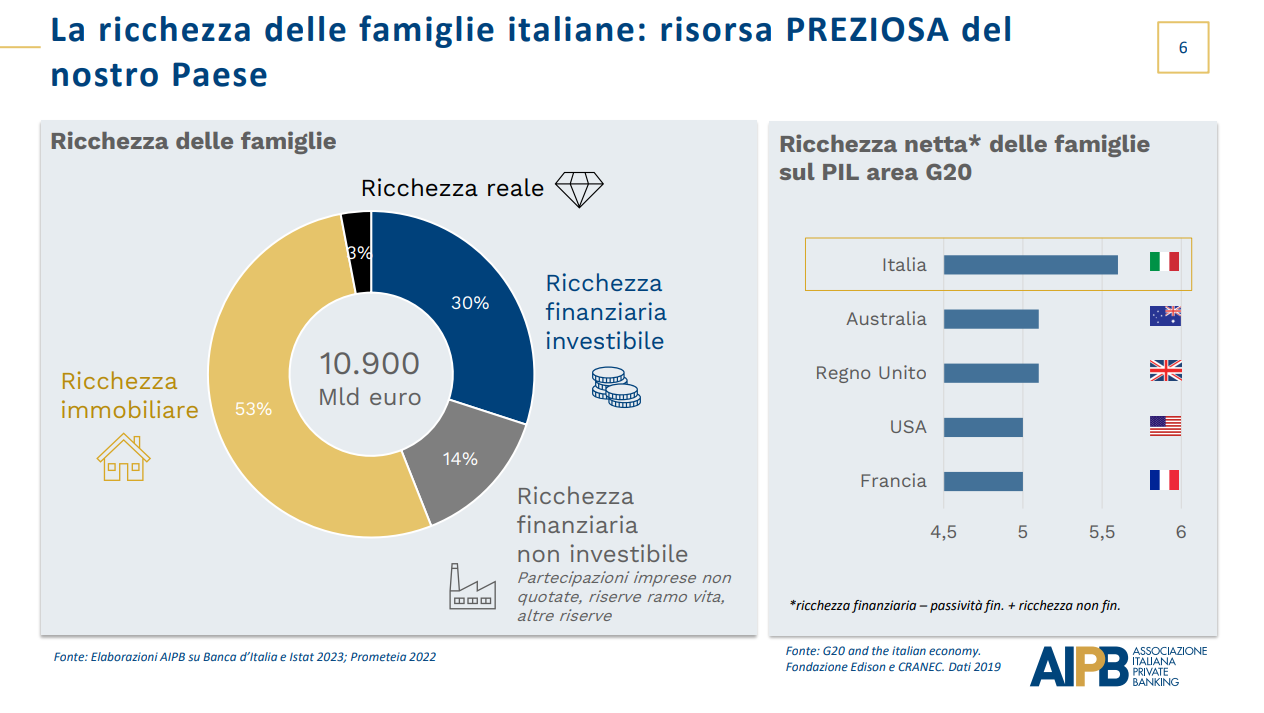

El sector del descanso ha pasado de los 387.000 millones de euros de masa de 2004 a casi 1.000 billones en 2022gracias sobre todo a la confianza entre el banquero privado y el cliente. Veamos los principales resultados de la investigación.

Banca privada y protección

Según los consejeros delegados de las empresas del sector entrevistados por Aipb, los retos del sector son el relevo generacional de los banqueros privados y la captación de clientes privados jóvenes, mientras que la protección de los activos en el tiempo solo supone un 25%. Aipb, por su parte, está convencida de que la protección debe estar en lo más alto de la agenda de la banca privada por tres razones.

En primer lugar, la riqueza de las familias es preciosa para Italia, que es el cuarto país por riqueza de los hogares en el mundo y el primero por participación de la riqueza privada en el PIB a nivel del G20. Una riqueza frágil, porque el 26% de los municipios están ubicados en zonas de riesgo y el 25% de los inmuebles fueron construidos antes de 1945 y el 86% antes de 1990; además, la mayoría de las familias son monoingresos y la estructura productiva está fragmentada, repleta de pymes.

Además, el encuentro de la vida es siempre mayor, como lo es el aprovechamiento de la vida para la jubilación. En la provincia, 39 de 106 están jubilados que ocupados. La banca privada gestiona el patrimonio familiar, con una mayor necesidad de protección ya que en las familias conviven varias generaciones, cada una con sus propias inquietudes. Hasta los 44 años, el objetivo es mantener un nivel de vida posterior a la jubilación y brindar asistencia a los padres o familiares. De los 45 a los 54 años, los riesgos de muerte prematura y reducción de ingresos son preocupantes. De 55 a 64 años, salud y accidentes, nivel de vida post-jubilación, asistencia a los padres; de 65 a 74 años salud y accidentes; discapacidad. Los mismos sentimientos que experimentan los mayores de 74 años se combinan con el miedo al robo y las agresiones.

Por último, la protección es importante para lograr haber dado proyecto serenidad economica para la familiauno de los principales objetivos de vida de los clientes de banca privada.

Clientes privados con seguro insuficiente

Darío Foccarelligerente general de ANIA (Asociación Nacional de Empresas de Seguros), Admiten que la entidad lo ha hecho más complicado de complicar: no es casualidad que la propensión al ahorro haya alcanzado su punto máximo en el periodo del Covid, pero ahora ha caído hasta el 5,3% de la renta disponible en el cuarto trimestre de 2022. Está en marcha un tendencia positiva de los seguros de no vida, cuyas suscripciones aumentaron un 11% a finales de marzo. El negocio de responsabilidad civil de automóviles aumentó en más del 4 % y otros negocios de no vida superaron el crecimiento del 14 %.

Los canales alternativos de distribución de las pólizas están creciendo, es decir, la bancaseguros y el canal postal. Sin embargo, Italia sigue siendo asegurado insuficientemente, no en el ramo de vida sino en el de no vida: las primas están por debajo del 1% del PIB en Italia, según datos de Eiopa y Insurance Europe. La diferencia se acumula por pólizas para cubrir riesgo de incendio y gastos médicos en nuestro país. Los italianos gastan 300 euros per cápita en daños al motor, frente a casi el doble en otros países de la UE. Según datos de Itinerari Previdenziali de 2020, los italianos gastan mucho en bienestar privado (alrededor de 100 mil millones): 17 mil millones para pensiones complementarias, 40 mil millones para atención médica. Italia es el país de la UE con mayor incidencia de ahorro de los hogares para cubrir gastos médicos. Además, nuestro país cuenta con una brecha de protección de 4.600 millones. Focarelli, por lo tanto, sugiere gastar ex ante y no ex post en protección.

Las oportunidades de los seguros para la banca privada

Federica Bertoncelli, jefe de la oficina de investigación de Aipb, luego discutió una investigación realizada por la asociación, que revela que en la mayoría de los casos las familias privadas italianas tienen una activos hasta 2 millones de euros, con el 26% de las decisiones financieras tomadas por mujeres (en comparación con el 13% hace 10 años; el número está destinado a aumentar con el tiempo). El estudio investiga la percepción de protección de 700 familias privadas. El 28% de ellos no sabe si su patrimonio personal es suficiente para hacer frente a los riesgos, sin sentir la necesidad de un seguro específico. El 83% de los hogares no transfiere los riesgos por eventos inesperados, por lo que existe unaasignación de activos subóptima.

Las familias privadas se resisten a hablar de futuro y relevo generacional. Sin embargo, solo uno de cada 4 encuestados se siente bien protegido en términos de cobertura actual. Cuando se les pregunta con quién quieren hablar sobre protección, el 40% de los hogares privados acudiría a su banquero privado apoyado por un especialista y solo el 30% a un especialista en protección. La oferta de seguros del banco tiene como principales ventajas un análisis de riesgos más preciso y una relación calidad-precio más atractiva.

Francesco Minelli, asesor senior de PwC Italia, finalmente ilustró los dos factores críticos de éxito en los que la banca privada puede enfocarse: un análisis de riesgo más preciso, con soluciones de protección más eficientes. Las soluciones ofrecidas hasta el momento son pólizas de Tcm (muerte temporal), accidentes y hombre clave (es decir, pólizas de seguro estipuladas por las empresas para asegurar el evento de fallecimiento del director u otras personas clave de la empresa). En el futuro se agregarán otras políticas de Tcm y key man. Los temas críticos en la integración de la oferta de seguros en los servicios privados son el riesgo de socavar la confianza del cliente, una baja cultura de seguros, un banco sin habilidades. Por lo tanto, se necesita apoyo para facilitar la adopción de políticas entre los clientes privados.